転職時の生命保険の見直しは、個人の経済的安全を確保するために非常に重要です。転職に伴うライフスタイルや収入、社会保険制度の変化に応じて、生命保険の内容を適切に見直すことが求められます。

- 収入と支出の確認

転職後の収入や生活費を明確にし、それに基づいて生命保険料と保障内容のバランスを確認します。特に家族を扶養している場合は、必要な保障額を再評価することが重要です。 - 社会保険制度の確認

転職先で提供される社会保険制度や福利厚生について確認し、それによって補完すべき生命保険の内容を検討します。例えば、新しい職場で団体保険がある場合、その内容を把握しておくことが大切です。 - 専門家への相談

保険商品は多様であり、自分自身で全てを理解することは難しいため、ファイナンシャル・プランナーなど専門家に相談することをお勧めします。個別の状況に応じたアドバイスを受けることで、より適切な見直しが可能になります。

このように、転職時には生命保険の見直しが必要不可欠です。新しい環境での生活や収入に応じて適切な保障を確保することで、不測の事態にも備えることができます。

転職時の生命保険見直しの必要性

1-1: 転職による生命保険見直しの重要性

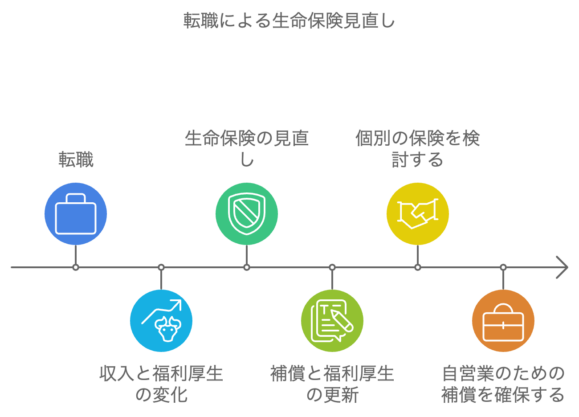

転職は人生の中で大きな転機となり、収入やライフスタイルに変化をもたらします。そのため、生命保険も見直す必要性が高まります。

転職によって給与や福利厚生が変わることが多く、それに伴い必要な保険金額や保険内容が変わることがあるからです。

例えば、前職で提供されていた会社の団体保険が新しい職場には存在しない場合、個別で補填する必要が生じることがあります。

また、独立やフリーランスになる場合は、これまで企業がカバーしていた保険がなくなるため、保障を自分で確保する必要があります。

さらに、家庭環境や生活コストも転職によって変わることがあり、家族の生活を守るために適切な保障が重要となります。

特に、配偶者や子どもがいる場合、保険の保障内容が不十分だと生活に大きな支障をきたす恐れがあります。そのため、転職の際には保険の見直しが不可欠です。

1-2: 転職後に生命保険を見直すべき理由

転職後に生命保険を見直す理由は複数あります。

まず、収入の変動です。新しい職場での給与が以前と比べて上がった場合、万が一の際に家族に必要な生活費や教育費も増加するため、保険金額を見直す必要があります。

逆に、収入が減少した場合は、保険料負担が大きくなり過ぎないよう、保障内容を調整することが求められます。

次に、転職に伴うライフステージの変化です。例えば、新しい仕事に就いた後に結婚したり、子どもが生まれたりすることで、家族の将来を支えるための保障が必要になります。

また、新しい職場での福利厚生内容も重要です。福利厚生が手厚い企業に転職した場合、会社の保険でカバーされる部分があるため、個人で契約している保険を減額したり、保障内容を変更することも可能です。

1-3: 転職する際に検討すべき保険のポイント

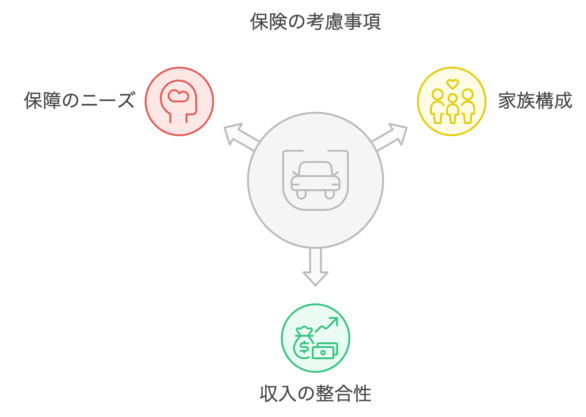

転職時に検討すべき保険のポイントはいくつかあります。まず、現状の収入と家族構成に合った保険を選ぶことです。

家族が増えたり、住宅ローンを抱えたりしている場合は、それに見合った保障額を確保する必要があります。特に、配偶者や子どもがいる場合は、死亡保障や医療保障を手厚くすることが求められます。

次に、保険料の負担が収入に見合っているかを確認することも重要です。

転職後の収入が変わることで、これまでの保険料が負担になる場合は、内容を見直して無理なく支払えるプランを選ぶことが必要です。さらに、新しい職場で提供されている福利厚生制度や団体保険の内容を確認し、それに応じて個人契約の保険内容を調整することが賢明です。

最後に、保険の更新タイミングも考慮に入れ、長期的な視点でプランを選定しましょう。

転職時の生命保険手続きと注意点

2-1: 転職時に必要な生命保険の手続きとは

転職時には、生命保険に関連する手続きが必要となる場合があります。

まず、現在契約している保険会社に対して、転職による収入や住所の変更などを速やかに伝えることが大切です。

これにより、万が一の際に迅速に対応してもらうための準備が整います。

また、契約内容によっては、職業の変更によるリスク評価の見直しが行われることがあり、保険料の変更が必要になることもあります。

さらに、前職で加入していた団体保険が自動的に解約される場合や、引き続き個人契約として継続できる場合があります。

このため、会社を辞める際に団体保険の継続手続きや解約の有無を確認することが重要です。

また、新しい職場で提供される団体保険に加入する際も、必要な手続きを確認し、漏れなく手続きを行うことが求められます。

2-2: 生命保険見直し時の注意点と対策

生命保険を見直す際には、いくつかの注意点があります。

まず、新しい職場での福利厚生や団体保険の内容を十分に理解することが大切です。

これにより、個人で契約している保険との重複を避けることができます。

次に、転職によって生活環境が変わることで、必要な保障額が増減する可能性があるため、その点も見逃さないようにしましょう。

また、保険見直しの際には、自分のライフステージに合った保障内容を再確認することも重要です。

例えば、子どもの教育費や住宅ローンが増えるタイミングでは、保障額を増やす必要がありますが、逆に、子どもが独立している場合やローンが完済した場合には、保障額を減らすことも一つの手です。

最後に、保険の解約や変更を行う際は、手続きが完了するまでの間に保障が途切れないように注意することが大切です。

2-3: 転職時に生命保険の変更を考える際の注意点

転職時に生命保険の変更を考える際には、まず新しい職場の保険制度を確認することが重要です。

特に、前職で加入していた団体保険が自動的に解約される場合、すぐに新しい保険に加入する必要があります。

また、保険料が転職前後でどのように変わるかもチェックポイントです。

保険料が高額になる場合は、他のプランを検討することも選択肢の一つです。

転職後は、しばらくの間、保険に関連する手続きが多く発生する可能性があるため、忘れずに行うことが求められます。

また、保障の重複や不足を防ぐためにも、既存の契約内容を見直す際に保険アドバイザーに相談することも有効です。

最後に、転職先での試用期間中や、次の仕事が不安定な場合は、無理に高額な保険に加入せず、必要最低限の保障を確保することが安全です。

—

生命保険会社選びのポイント

3-1: 生命保険会社の比較方法と選び方

生命保険会社を選ぶ際には、いくつかの比較ポイントを押さえておくことが重要です。

まず、保険料の支払い額と保障内容のバランスです。

安い保険料であっても、必要な保障が不足している場合は家族を守れないため、保険料と保障内容の適切なバランスを見極めることが大切です。

また、保険会社の信頼性やサービス内容も比較の際に重要な要素となります。

次に、口コミや評判を参考にしながら、実際に保険を利用している人々の意見を集めることも有効です。

保険金の支払いが迅速かどうかや、カスタマーサポートの対応が適切かなど、細かな部分まで確認しておくと安心です。

保険会社によっては、契約者向けの特典やサービスが異なるため、自分のニーズに合った保険会社を選ぶことがポイントです。

3-2: 生命保険会社選びの際の重要な基準

生命保険会社を選ぶ際に重視すべき基準は、いくつかの側面から検討する必要があります。

まず第一に、**財務の健全性**が挙げられます。

保険会社が長期間にわたって保障を提供できるかどうかは、財務状況に依存します。

財務体質が健全であることを示す指標として、ソルベンシー・マージン比率や格付け機関の評価などを確認するのが一般的です。

高いソルベンシー・マージン比率は、予期せぬ事態にも耐えられる財務基盤があることを意味します。

次に、**保険商品の充実度**も重要なポイントです。

多様なニーズに応える保険商品を提供している会社であれば、自分のライフステージや家族構成に合った最適なプランを選びやすくなります。

例えば、医療保険やがん保険、定期保険や終身保険といった様々な選択肢が揃っている保険会社を選ぶと、将来的な見直しや追加保障がしやすいです。

また、**カスタマーサポート**の充実度も基準の一つです。

何かあった時に迅速かつ丁寧に対応してくれる保険会社であれば、長期間安心して利用できます。

特に保険金の支払いに関しては、スムーズに手続きが進むかどうかは契約者にとって非常に重要なポイントです。

3-3: 転職後に見直したい生命保険の特徴

転職後に生命保険を見直す際に着目したい特徴として、まず**保険金額の設定**が挙げられます。

転職によって給与が変わったり、家族の生活費が変動する場合、それに応じた保障額に調整することが必要です。

保障額が不足していると、いざという時に家族が困る可能性があります。

次に、**保険の内容の柔軟性**です。

ライフステージの変化に合わせて保険を見直すことができるプランであるか、または特約を追加したり削除したりできるかが重要です。

特に、定期的に保険内容を見直すことが求められる家庭では、柔軟な対応ができる保険商品を選ぶと長期的に安心です。

最後に、**保険料のコストパフォーマンス**も見逃せません。

転職によって収入が変わる場合、保険料の負担が家計にどの程度影響するかを慎重に見極める必要があります。

無理のない範囲で、十分な保障を確保できる保険を選ぶことが大切です。

求人情報を基にした保険選択のコツ

4-1: 求人情報から見る保険の必要性と選び方

求人情報には、職場で提供される福利厚生の詳細が記載されていることが多く、これを活用して保険の選択を検討することができます。

まず、企業によっては団体保険や健康保険、厚生年金など、手厚い社会保険制度を提供していることがあり、それによって個別に保険に加入する必要がない場合もあります。

一方で、企業が提供する福利厚生が限られている場合や、リスクに備えるためにより手厚い保障を望む場合は、自分で生命保険を契約することを検討する必要があります。

求人情報に記載されている給与や手当、勤務形態を元に、自分の生活設計を立て、万が一の事態に備えてどの程度の保障が必要かを計算することが重要です。

例えば、高収入の仕事に就いた場合は、それに伴うライフスタイルが変わるため、保障額を高める必要があるかもしれません。

また、転職に伴って住宅ローンを組む場合や、家族が増える場合も同様に、保障額の見直しが必要となります。

4-2: 求人情報を活用した保険選択の基準

求人情報を活用して保険を選択する際の基準は、いくつかの観点から考えることができます。

まず、給与や年収を元に、毎月の保険料の負担をどの程度にするかを決めることが必要です。

求人情報から得られる収入情報を基に、生活費や貯蓄、その他の固定費とのバランスを考慮し、無理なく支払える範囲で保険を選びましょう。

次に、福利厚生の内容も重要です。

企業が提供する健康保険や団体保険が充実している場合、それを補完するための保険に加入することで、効率的に保障を確保できます。

例えば、企業が医療費を一部カバーしてくれる場合、個人で加入する保険では死亡保障や災害保障に重点を置くなど、保険の役割を分担することができます。

また、求人情報には、仕事の内容やリスクレベルも示されています。

危険を伴う職種や長時間労働が予想される場合は、医療保険や傷害保険の内容を手厚くすることが推奨されます。

反対に、リモートワークやオフィスワークが中心の職種では、日常的なリスクが少ないため、最低限の保障で十分な場合もあります。

4-3: 求人情報と保険選びの関連性

求人情報と保険選びは、生活設計におけるリスクマネジメントの一環として密接に関連しています。

求人情報から得られる情報を元に、どのようなリスクがあるか、収入がどの程度安定しているかを分析することで、適切な保険選択が可能になります。

例えば、フリーランスや契約社員としての働き方が求人情報に記載されている場合、収入が不安定になる可能性があるため、保障を手厚くしておくことが重要です。

また、求人情報に含まれる業務内容から、特定のリスクが高い職種には、それに対応した保険商品を選ぶことが求められます。

たとえば、工場での作業や建設業では事故のリスクが高いため、傷害保険や災害時の保障を強化する必要があります。

こうした情報をもとに、求人情報と保険選びを連携させることで、よりリスクに対応した賢い選択ができるでしょう。

未経験からの保険業界転職と生命保険

5-1: 未経験から保険業界へ転職する際の生命保険見直し

保険業界へ未経験で転職する際、生命保険の見直しは必須のステップとなります。

特に保険業界は、自身の保険知識を深め、クライアントに対して適切なアドバイスを行う職業ですので、まずは自分自身が保険の重要性を理解し、見直すことが大切です。

まず、現在加入している保険の内容を確認し、自分のライフステージや収入に合った保険プランになっているかを見極めましょう。

転職を機に、自分のリスク管理能力を高め、保険商品の特徴や仕組みをより深く理解することは、業務にも役立ちます。

また、保険業界で働くことで、保険商品の選択肢が広がる場合もあり、転職先の福利厚生を活用することも検討できます。

5-2: 保険業界未経験でも安心な生命保険の選び方

保険業界に未経験で転職する場合、生命保険を選ぶ際にはいくつかのポイントを押さえることで安心して契約できます。

まず、自分のライフステージや収入に合わせた保障内容を検討することが重要です。

保険業界で働くことで、多くの保険商品やプランの知識を得る機会があるため、特に最初は基本的なプランからスタートし、徐々に自分のニーズに合わせて見直すことが推奨されます。

次に、転職後に得られる福利厚生も考慮して保険を選びましょう。

保険会社では、従業員向けの団体保険などが提供されることが多く、個人で加入するよりも保険料が安く済むケースがあります。

また、保険商品に関する知識を深めることで、自分自身に最適な商品を選べるようになります。

例えば、医療保険やがん保険、死亡保険の選び方や、特約の付け方などを理解しておくことで、必要な保障を漏れなくカバーできるようになります。

5-3: 未経験者におすすめの生命保険プラン

未経験で保険業界に転職する際、どの保険プランを選ぶべきかは悩むところです。

おすすめのプランとしては、まず定期保険が挙げられます。

定期保険は、一定期間の保障が得られるシンプルな保険であり、保険料も比較的低額です。

特に転職後の収入がまだ安定していない場合や、生活コストを抑えたい場合には、手軽に加入できるためおすすめです。

また、医療保険やがん保険も重要です。

これらの保険は、入院や手術が必要になった際の高額な医療費をカバーするためのものです。

特に、未経験からの転職ではストレスや慣れない業務による体調の変化も考えられるため、医療保険に加入しておくと安心です。

さらに、収入保障保険も検討の余地があります。

こちらは、万が一働けなくなった場合に収入を補填してくれる保険で、家族を養っている場合には有効な選択肢です。

40代の転職と生命保険見直しのポイント

6-1: 40代で転職する際の生命保険見直しの必要性

40代での転職は、ライフステージの変化と密接に関連しています。

この年齢層では、子どもの教育費や住宅ローンなど、経済的な負担が大きくなることが多いため、万が一の事態に備えて生命保険の見直しが必要となります。

特に、これまでの保険が若い頃に契約したままの場合、当時の収入や家族構成に合わせた保障内容になっている可能性が高いため、転職を機に適切な保障にアップデートすることが重要です。

また、40代では健康リスクも増加するため、医療保障を強化することが考慮されます。

既存の生命保険に追加する形で、特約として入院保障やがん保険などを付加することも一つの方法です。

さらに、子どもが独立している場合や住宅ローンが完済している場合には、過剰な保険料を支払わないように保障を減らすことも検討すべきです。

6-2: 40代転職者におすすめの生命保険プラン

40代で転職する際には、いくつかのおすすめ保険プランがあります。

まず、終身保険は、一生涯の保障が得られる保険であり、貯蓄性も高いため、将来の資産形成を兼ねたプランとして適しています。

保険料は比較的高めですが、家族に確実な保障を残したい場合には魅力的な選択肢です。

次に、収入保障保険もおすすめです。

こちらは、万が一の際に毎月の収入を保障してくれる保険で、家族の生活費や教育費をカバーするのに適しています。

特に、子どもがまだ学校に通っている場合には、学費や生活費を支えるための重要な保障となります。

また、医療保険やがん保険もこの年代では検討の余地があります。

年齢とともに健康リスクが増加するため、入院や手術費用をカバーするための保険が必要です。

特にがんのリスクが高まる40代では、がん保険を追加しておくと安心です。

6-3: 40代転職時に注意すべき保険契約

40代で転職する際には、保険契約に関していくつかの注意点があります。

まず、保険料の支払い負担を慎重に検討することです。

年齢が上がるとともに保険料も高くなるため、必要な保障を得る一方で、無理のない範囲で保険料を支払えるようにプランを調整することが重要です。

次に、健康状態の変化を考慮して、告知義務をしっかり守ることが大切です。

転職後に新たに保険に加入する際には、健康状態を正確に告知しないと、後々保険金が支払われない場合があるため、正確な情報提供が求められます。

最後に、保険の解約返戻金についても確認しておくことが重要です。

これまで長期間にわたって支払ってきた保険を解約する際には、返戻金がどの程度あるのかを事前に確認し、転職後の資金計画に活用できるかどうかを考えると良いでしょう。

保険転職時の失敗を避けるための心得

7-1: 保険転職で失敗しないための生命保険選び

保険業界への転職を成功させるためには、失敗しない保険選びが重要です。

まず、保険業界で働くことになるため、自分自身の保険知識を活かし、適切な保障内容を選ぶことが求められます。

特に、保険業界は多くの保険商品が存在するため、自分のライフスタイルや将来の目標に合った保険を選ぶことができます。

次に、保険の更新時期や条件に注意することが大切です。

保険は長期間にわたる契約であるため、更新の際には保障内容や保険料の見直しが必要です。

また、転職によって収入が変動することもあるため、現時点での支出状況に合わせた保険選びが失敗を防ぐ鍵となります。

7-2: 転職時に避けたい生命保険契約の失敗例

保険業界への転職に際し、避けるべき失敗例としては、まず保険の重複加入があります。

保険会社で働くことで、従業員向けの保険商品に加入する機会が増えますが、それがすでに契約している保険と重複してしまうことがよくあります。

重複した保険は、無駄な保険料の支払いを招くため、加入前にしっかりと確認しておく必要があります。

また、保障額の過剰設定も失敗の一例です。

転職によって収入が増えた場合、必要以上に高額な保障を設定してしまうことがありますが、これでは保険料が高額になり、結果的に家計に負担をかけることになります。

適正な保障額を見極め、過不足のないプランを選ぶことが大切です。

7-3: 保険転職の失敗を防ぐための心構え

保険転職の失敗を防ぐためには、まず情報収集をしっかり行うことが大切です。

保険業界に転職する際、自分自身が加入する保険を深く理解していることが求められます。

保険業界で働く以上、商品やサービスについて顧客に的確なアドバイスをする必要があるため、自分の保険も同様にしっかり選ぶことが重要です。

次に、リスク管理意識を高めることが必要です。

保険業界でのキャリアは、長期的に保険商品の知識を深め、業界内のトレンドや法改正を常にフォローしていくことが求められます。

転職後すぐに自分の保険を見直すことで、変化する環境や自身のニーズに合わせた適切な保険選びができるようになります。

また、転職時には健康状態の変化や収入の不安定さなど、リスクが増えることもあるため、万が一の事態に備えた保険選びが不可欠です。

さらに、慎重な判断も重要です。

急いで保険に加入したり変更したりするのではなく、現在の契約内容を十分に理解し、他社との比較を行いながら慎重に決断することが、失敗を防ぐためのポイントです。

転職直後は特に忙しい時期ですが、その中でも時間をかけて保険を選ぶことが将来の安心につながります。

転職者におすすめの生命保険ランキング

8-1: 転職者向けの人気生命保険ランキング

転職者向けにおすすめの生命保険をランキング形式で紹介します。

まず第一に人気が高いのは、収入保障保険です。

この保険は、万が一の際に毎月の生活費として家族に一定額が支払われるため、転職後に不安定な収入状況を支えるための保障として適しています。

特に、家族を養っている転職者には重要な選択肢です。

次に、終身保険がランキング上位に挙げられます。

転職後も長期間にわたる保障を確保したい場合、終身保険は一生涯の保障を提供し、貯蓄性も兼ね備えているため人気があります。

年齢を重ねても保障が継続するため、特に40代以上の転職者には魅力的な保険です。

第3位は、医療保険です。

転職後の健康リスクをカバーするため、入院や手術費用を保障する医療保険は、転職者にとって欠かせない保険の一つです。

特に、新しい環境に順応する過程で健康状態に不安がある場合は、しっかりと医療保障を準備しておくことが推奨されます。

8-2: 転職者が選ぶべき生命保険ランキング

転職者が選ぶべき生命保険を考える際、ライフステージに合わせた選択が必要です。

第1位はやはり、収入保障保険です。

収入が安定しない可能性がある転職時期には、月々の生活費をカバーしてくれるこの保険が最適です。

特に、扶養家族がいる場合には、生活費や教育費を確保できる点が魅力です。

第2位にランクインするのは、がん保険です。

転職者の年齢や健康状態に関わらず、がんは誰にでもリスクがある病気です。

がんに特化した保障を持つことで、高額な治療費や長期入院に備えることができます。

転職時には不安定な時期が続くため、こうした特定の病気に対する保険は心強いサポートとなります。

第3位には、定期保険が選ばれます。

転職後しばらくの間は、経済的に余裕がない場合もありますが、定期保険は保険料が比較的安く設定されており、必要最低限の保障を確保できます。

転職に伴う収入の変動を考慮し、まずは低コストで必要な保障を得たい方には最適です。

8-3: 転職者に支持されている生命保険の特徴

転職者に支持される生命保険の特徴として、まず柔軟性の高さが挙げられます。

転職後に収入が変わる可能性があるため、保険料を調整できるプランや、必要に応じて保障額を増減できる保険が人気です。

ライフステージに応じて保険内容を柔軟に変更できることが、転職者にとって大きな魅力です。

次に、医療保障や収入保障に重点を置いていることも支持される理由です。

転職後は特に健康リスクや収入減少の可能性が高いため、これらの保障をしっかりカバーしてくれる保険が転職者の間で高い評価を得ています。

また、保険料が手頃であることも重要です。

転職時期は経済的に不安定になることが多いため、負担の少ない保険商品が選ばれる傾向にあります。

保険業界への転職と社会保険制度について

9-1: 保険業界への転職時に知っておきたい社会保険制度

保険業界に転職する際、社会保険制度の知識は不可欠です。

日本の社会保険制度には、健康保険や年金保険、雇用保険、労災保険などが含まれており、これらはすべての労働者にとって重要な保障を提供しています。

特に、保険業界では自分自身が顧客に対して保険商品を提案する立場となるため、社会保険制度についての理解を深めることが求められます。

まず、健康保険については、会社員として働く場合、企業の健康保険組合に加入することが一般的です。

この保険は、医療費の一部をカバーしてくれるため、自己負担額を軽減する効果があります。

また、保険業界では福利厚生が充実していることが多く、独自の健康保険制度を提供している企業もあるため、それを活用することが重要です。

次に、年金保険も転職時に確認すべきポイントです。

転職先の企業で厚生年金に加入することができれば、将来の年金額が増える可能性があります。

厚生年金は、国民年金よりも手厚い保障を提供するため、転職を機に加入できるかどうかを確認しましょう。

9-2: 社会保険制度の理解と保険転職の関係

社会保険制度を理解することは、保険業界への転職だけでなく、転職全般において重要です。

社会保険は、転職後の生活を支える重要な保障であり、医療費や年金、失業時の生活費をカバーしてくれます。

保険業界への転職を考える際には、自分がどのような社会保険に加入しているか、どの制度を活用できるかをしっかりと把握することが必要です。

また、保険業界で働く場合、顧客に対して社会保険の仕組みを説明する機会も多いため、制度を深く理解しておくことは大きな強みになります。

特に、年金や医療保障については、社会保険と民間の生命保険を組み合わせることで、より効率的な保障を提供できるため、その知識を活かすことが可能です。

9-3: 転職時に知っておくべき社会保険の基本

転職時に知っておくべき社会保険の基本として、まずは健康保険と厚生年金の仕組みを理解することが重要です。

転職後、新しい職場において健康保険や厚生年金に加入できるかどうかは、将来の生活保障に大きく影響を与えます。

会社員の場合、雇用先が社会保険に加入していれば、転職後も自動的に新しい健康保険や年金制度に移行されますが、転職先が自営業の場合やフリーランスとして働く場合は、国民健康保険や国民年金への切り替えが必要です。

また、雇用保険も重要です。

転職後、試用期間中などで解雇されるリスクがある場合に備えて、雇用保険は失業給付金などの支援を提供します。

これにより、転職時の不安定な収入状況でも生活を支えることが可能です。

特に、転職後しばらく収入が不安定な場合には、失業保険の受給条件や手続きについて理解しておくことが大切です。

さらに、労災保険についても基本的な理解が必要です。

労災保険は、仕事中の事故や通勤中のけがなどが対象となる保険で、万が一の際に医療費や生活費をカバーしてくれます。

特に、保険業界に転職する際は、顧客に対してもこれらの社会保険制度の重要性を説明する必要があるため、自分自身が制度を十分に理解していることが求められます。

また、年金制度については、転職後に受け取る年金額がどのように変動するのかを確認することが重要です。

厚生年金に加入できる職場で働くことができれば、将来的な年金受給額が増加する可能性があります。

一方、自営業やフリーランスでは国民年金のみとなるため、年金受給額が少なくなる可能性があり、その分を民間の保険で補う必要が生じます。

記事のまとめ

転職は人生の中で大きな転機となるイベントであり、収入、働き方、ライフスタイルに大きな変化をもたらします。

これに伴い、生命保険の見直しや新しい保障内容の検討が必要になることが少なくありません。

転職を機に、自身や家族の将来を守るために、生命保険の保障内容や契約条件を再評価し、必要な調整を行うことが重要です。

本記事では、転職と生命保険に関するさまざまな視点から情報を提供し、生命保険を見直す際のポイントや手続き、選び方について解説しました。

転職時に生命保険を見直す必要性

転職によって収入や福利厚生が変わる場合、新しい職場の状況に応じて、保険の保障額や保険料を調整する必要があります。

特に、家族を養っている場合は、収入の変動や福利厚生の有無によって、万が一の際に家族を守るための保険が十分であるかを確認することが重要です。

新しい職場で福利厚生が充実している場合でも、すでに加入している個人保険が過剰であれば、保険料を節約するために見直しを検討すべきです。

また、転職に伴って独立やフリーランスになる場合は、これまで企業が提供していた保険制度に頼ることができなくなるため、自分で必要な保険を確保することが求められます。

特に、健康リスクが増加する中高年層にとっては、医療保険やがん保険の見直しが重要です。

生命保険の見直しポイント

転職時には、現状の生命保険が自分のライフスタイルや収入に合致しているかを確認することが第一です。

転職によって収入が増加した場合は、家族の将来に備えた死亡保障額を増やすことが考えられますし、逆に収入が減少した場合は、無理のない範囲で保険料を負担できるプランに変更することが必要です。

また、転職に伴って家族構成や住まいに変化があった場合、必要な保障額も変わるため、それに応じた保険プランを選ぶことが重要です。

保険会社選びもまた重要な要素です。

生命保険を選ぶ際には、保険料と保障内容のバランスだけでなく、保険会社の信頼性やカスタマーサポートの質、加入後のサービスの充実度なども評価基準となります。

特に、転職による新たな環境では、迅速で的確な対応が求められるため、安心して相談できる保険会社を選ぶことが求められます。

保険業界未経験者や40代転職者へのアドバイス

保険業界に未経験で転職する場合や、40代で転職を考えている方にとっても、生命保険の見直しは大切なステップです。

保険業界では、自分の保険商品について深く理解し、それを顧客に説明できることが求められます。

自分自身の保険選びを通じて、保険の重要性や商品の特徴を理解することは、転職後の仕事にも役立つでしょう。

また、40代の転職者にとっては、家族の保障を強化するために死亡保障を増やしたり、医療保障を強化することが推奨されます。

また、40代は健康リスクが高まる年代でもあるため、健康状態の変化を考慮し、保険加入時の告知義務をしっかり守ることが大切です。

この年齢層では、既存の契約内容を適切に見直し、必要な保障を漏れなく確保することが重要です。

転職と社会保険制度

転職者にとって、社会保険制度を理解することも極めて重要です。

転職先が提供する社会保険制度や福利厚生を確認し、それに合わせて個人で契約している保険内容を調整することで、無駄のない保障が得られます。

例えば、企業が健康保険や年金保険を提供している場合、個人で同様の保障を重ねる必要はないかもしれません。

転職先が自営業やフリーランスの場合は、国民健康保険や国民年金に切り替える必要があり、個人での保障を手厚くすることが求められる場合もあります。

失敗を防ぐための心得

転職時の保険見直しや新たな契約に際しては、失敗を避けるための慎重な判断が求められます。

まずは、現在の保険契約をよく確認し、新しい環境に応じた保障が必要かどうかを冷静に判断しましょう。

保険料が高すぎる場合や保障内容が過剰な場合は、必要に応じて減額することも検討すべきです。

また、転職による健康状態の変化や収入の不安定さを考慮し、リスクに備えるための保障を確保することが失敗を防ぐポイントです。

まとめ

転職は人生の新しい章を開くタイミングであり、生命保険の見直しもまた新しいステージに合わせて行うべき重要なプロセスです。

収入や家族構成、職場の福利厚生など、転職によって変わる要素を踏まえた上で、必要な保障を適切に選びましょう。

転職後の生活に安心感を持つために、適切な生命保険の選択は欠かせないものであり、長期的な視点で計画的に保険を見直すことが成功への鍵となります。