「結婚を控えた20代の社会人として、生命保険は本当に必要なのか?」と悩んでいませんか?

この記事では、そんなあなたの疑問にお答えし、結婚後の生活に備えるために知っておきたい重要な情報をお届けします。

この記事を読むことで得られることは、以下の3つです:

- 生命保険の必要性とその理由を理解する

- 医療保険など他の保険が不要とされる理由を知る

- 自分に合った保険の選び方と加入時の注意点を学ぶ

本記事を書いている私は、個人および法人保険のシニアコンサルタント、損害保険取扱い歴5年の経験があります。多くの20代の社会人のお客様と向き合い、その保険選びや見直しをサポートしてきました。

直接のご相談や保険商品の販売にたずさわることはなくなりましたが、そのことでむしろ購入を検討される方に寄り添ったお話をできるのではないかと思います。

保険商品の取扱い経験者としての視点からみた、あなたが生命保険を選ぶ際に必要な情報を網羅しています。 この記事を読んだ後には、結婚後の生活にどの保険が必要で、どの保険が不要かを自信を持って判断できるようになります。未来の安心を手に入れるために、ぜひ最後までお読みください。

はじめに:結婚と生命保険、その意外な関係性

結婚を控えた皆さん、おめでとうございます!新しい人生の門出に、きっとワクワクしていることでしょう。でも、ちょっと待ってください。「生命保険」について考えたことはありますか?

「え?生命保険?まだ若いし、元気だし、そんなの必要ないんじゃない?」

そう思った方、実はとても多いんです。実際、「生命保険 いらない」というキーワードでの検索数は年々増加しています。でも、結婚を機に生命保険について真剣に考えることは、実は皆さんの幸せな未来を守るための大切な一歩なんです。

この記事では、生命保険がなぜ大切なのか、どんな種類があるのか、どう選べばいいのかを、分かりやすく解説していきます。20代の皆さんの不安や疑問に寄り添いながら、具体的な例を交えて説明していきますので、最後まで読んでいただければ、きっと生命保険の必要性が理解できるはずです。

では、まずは「生命保険はいらない」と考える人の心理から見ていきましょう。

「生命保険 いらない」と考える人の心理

1. まだ若いから大丈夫?

20代の皆さんにとって、病気や事故はまだ遠い未来の話のように感じるかもしれません。確かに、若いうちは健康で元気な人が多いですよね。でも、実は若い世代でも予期せぬ事態は起こり得るんです。

【データ】

厚生労働省「簡易生命表」/令和5年 をもとに公益財団法人 生命保険文化センター作成によると、20歳の死亡率は10万人あたり男性は42人、女性は27人、25歳では男性は50人、女性28人です。決して高くはありませんが、ゼロではないのです。

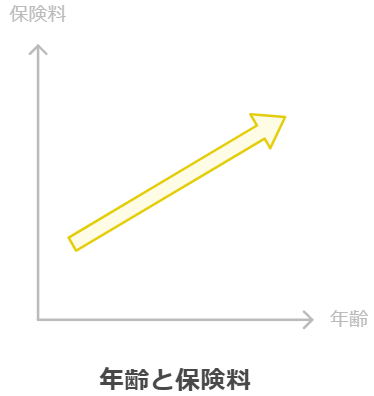

2. お金がもったいない?

毎月の生活費や、結婚式の費用、新生活の準備など、お金がかかる出費が多い時期に、さらに保険料を払うのは負担に感じるかもしれません。でも、実は若いうちに加入するほど保険料は安くなるんです。

【イラスト:年齢と保険料の関係を示すグラフ】

横軸に年齢、縦軸に保険料を取り、年齢が上がるにつれて保険料が上昇していく曲線を描いたグラフ。20代で加入すると、30代や40代で加入するよりも保険料が安いことを視覚的に示します。

3. 複雑で分かりにくい?

生命保険の種類は多岐にわたり、専門用語も多く使われます。「何を選べばいいのか分からない」「説明を聞いても理解できない」という声をよく聞きます。確かに、一見すると複雑に見える生命保険ですが、基本的な仕組みは意外とシンプルなんです。この記事を読み進めるうちに、きっと理解できるようになりますよ。

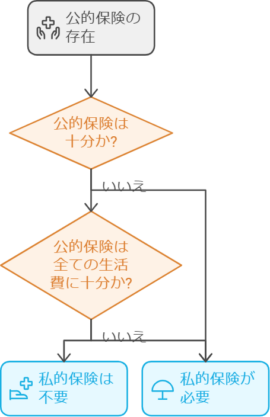

4. 公的保障があるから大丈夫?

国民健康保険や厚生年金などの公的保障があるから、私的な保険は必要ないと考える人もいるでしょう。確かに、日本の公的保障制度は充実していますが、実際の生活を維持するには十分ではないケースが多いんです。

【データ】

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、遺族基礎年金の平均月額は約8万円。これだけで生活できるでしょうか?

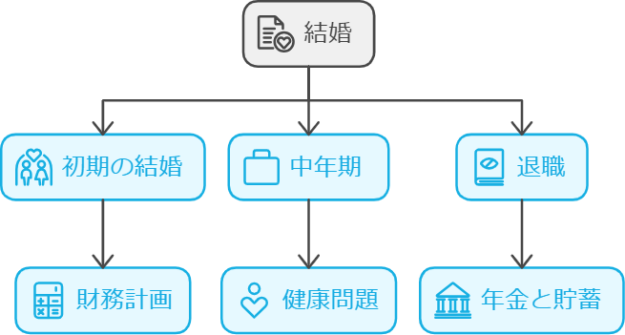

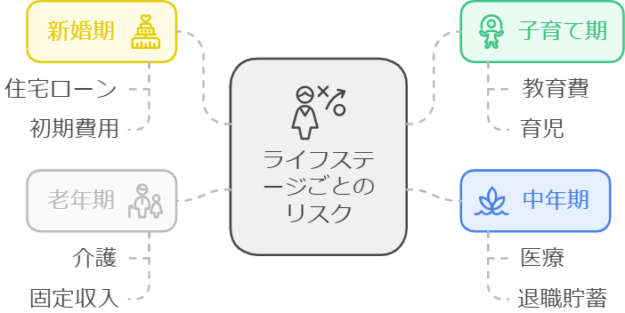

結婚後のライフプランとリスク

結婚すると、二人の人生が一つになります。それに伴い、考慮すべきリスクも変化します。ここでは、結婚後のライフステージごとに、どんなリスクがあるのかを見ていきましょう。

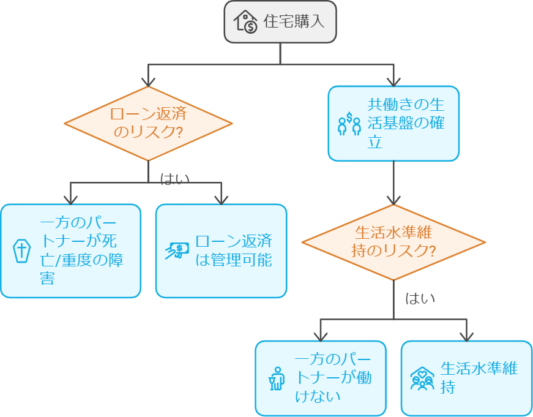

1. 新婚期(結婚〜3年目くらい)

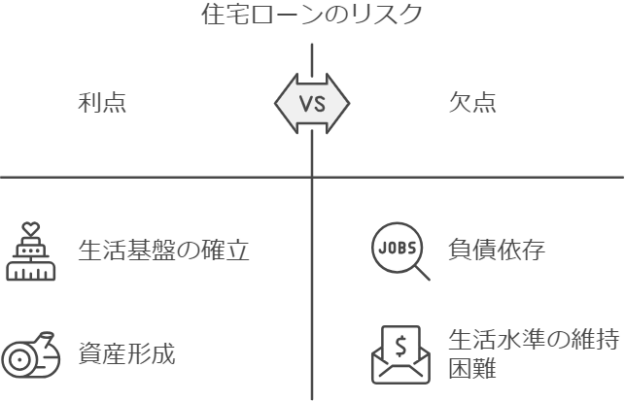

- 住宅購入のリスク:マイホームを購入する場合、住宅ローンを組むことになります。もし、どちらかが亡くなったり、重度の障害を負ったりした場合、ローンの返済が困難になる可能性があります。

- 二人の生活基盤の確立:共働きの場合、二人の収入で生活設計を立てていることが多いでしょう。一方が働けなくなった場合、生活水準の維持が難しくなります。

2. 子育て期(出産〜子どもの独立まで)

- 出産・育児のリスク:出産費用や育児にかかる費用の負担が増えます。また、育児休業中の収入減少もリスクとなります。

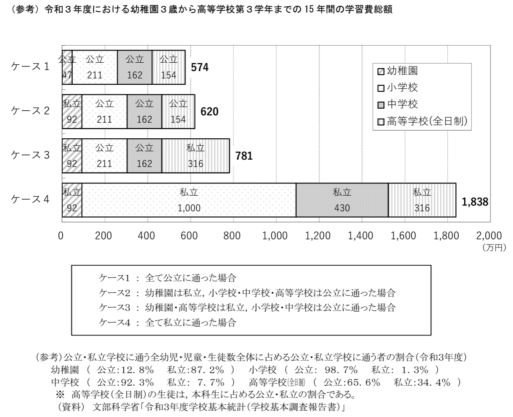

- 教育費のリスク:子どもの教育にかかる費用は、18年間で約1,000万円とも言われています。途中で収入が途絶えた場合、子どもの教育に影響が出る可能性があります。

- 家事労働の評価:専業主婦(主夫)の場合、家事や育児の経済的価値は年間約300万円とも言われています。もし、その人が働けなくなった場合、家事代行サービスなどの費用が必要になります。

【データ】

文部科学省「子供の学習費調査」によると、幼稚園から高校卒業までの学習費総額(学校外活動費を含む)は、約1,000万円。

3. 中年期(子どもの独立後〜定年まで)

- 親の介護リスク:親の介護が必要になる可能性が高まります。介護費用の負担や、仕事との両立によるストレスなどのリスクがあります。

- 自身の健康リスク:年齢とともに病気やケガのリスクが高まります。医療費の負担や、長期の療養による収入減少のリスクがあります。

4. 老年期(定年後)

- 老後の生活費リスク:年金だけでは十分な生活水準を維持できない可能性があります。

- 介護リスク:自身や配偶者の介護が必要になるリスクがあります。

生命保険の種類と役割

生命保険には、様々な種類があります。ここでは、主な生命保険の種類とその役割について、分かりやすく解説します。

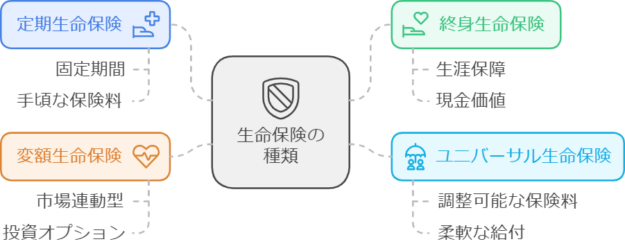

1. 死亡保険

死亡保険は、加入者が亡くなった際に、遺族に保険金が支払われる保険です。

- 定期保険:一定期間(例:60歳まで)の間に死亡した場合に保険金が支払われます。保険料が比較的安いのが特徴です。

- 終身保険:一生涯の保障があり、いつ亡くなっても保険金が支払われます。保険料は定期保険より高めですが、貯蓄性があります。

【役割】

- 遺族の生活保障

- 住宅ローンの返済

- 子どもの教育資金の確保

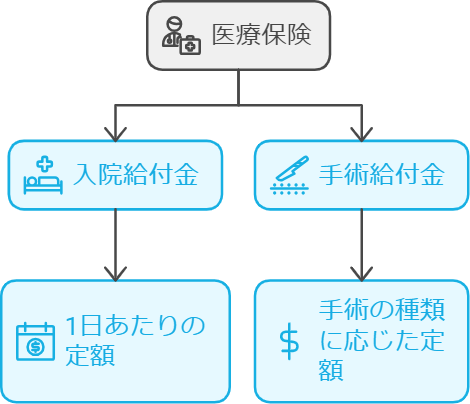

2. 医療保険

病気やケガで入院や手術をした際に、給付金が支払われる保険です。

- 入院給付金:1日あたりの定額(例:5,000円/日)が支払われます。

- 手術給付金:手術の種類に応じて定額が支払われます。

【役割】

- 入院や手術にかかる費用の補填

- 収入が減少した際の生活費の補助

3. がん保険

がんと診断された際や、がんの治療中に給付金が支払われる保険です。

- 診断給付金:がんと診断された際に一時金が支払われます。

- 入院給付金:がんで入院した際に、1日あたりの定額が支払われます。

【役割】

- がん治療にかかる高額な医療費の補填

- 長期療養中の生活費の補助

4. 介護保険

要介護状態になった際に、給付金が支払われる保険です。

- 介護年金:要介護状態が続く間、定期的に年金が支払われます。

- 介護一時金:要介護状態と認定された際に、一時金が支払われます。

【役割】

- 介護にかかる費用の補填

- 介護による収入減少の補填

5. 学資保険

子どもの教育資金を準備するための保険です。

- 学資金:契約時に定めた年齢(例:大学入学時)に、まとまった金額が支払われます。

- 育英年金:保護者が亡くなった場合、子どもが一定年齢になるまで年金が支払われます。

【役割】

- 教育資金の計画的な準備

- 保護者が亡くなった場合の教育資金の確保

【生命保険の種類と役割】

ケーススタディ:生命保険の必要性

具体的な事例を通じて、生命保険がどのように役立つのかを見ていきましょう。

ケース1:新婚夫婦のAさん夫妻(共働き、子どもなし)

Aさん(28歳、男性)とBさん(26歳、女性)は結婚2年目の共働き夫婦です。二人で住宅ローン3,000万円を組んでマンションを購入しました。

もしもの場合: Aさんが交通事故で亡くなってしまった。

生命保険がない場合:

- Bさんの収入だけでは住宅ローンの返済が困難に

- 生活水準の大幅な低下を余儀なくされる

生命保険がある場合:

- 団体信用生命保険などの死亡保険金で住宅ローンを完済

- 残った保険金で生活基盤を維持できる

ケース2:子育て中のCさん夫妻(夫が働き、妻は専業主婦)

Cさん(32歳、男性)とDさん(30歳、女性)には5歳と2歳の子どもがいます。Cさんの年収は500万円で、家計を支えています。

もしもの場合: Dさんが病気で入院し、手術が必要になった。

生命保険がない場合:

- 医療費の自己負担が家計を圧迫

- 退院後も体調が戻らず、家事や育児が困難に

生命保険がある場合:

- 医療保険の給付金で入院・手術費用をカバー

- 退院後のホームヘルパー利用などの費用に充当できる

ケース3:中年期のEさん夫妻(子どもは大学生)

Eさん(50歳、男性)とFさん(48歳、女性)には大学2年生の子どもがいます。Eさんの年収は800万円で、Fさんはパートで年収200万円です。

もしもの場合: Eさんががんと診断され、長期の治療が必要になった。

生命保険がない場合:

- 高額な治療費で貯金が底をつく

- 収入が激減し、子どもの学費が払えなくなる

生命保険がある場合:

- がん保険の診断給付金や入院給付金で治療費の一部、または全額をまかなうことができる。

引用文献:

[1] https://www.navinavi-hoken.com/articles/insurance-housewife

[2] https://www.navinavi-hoken.com/articles/twenties

[3] https://www.navinavi-hoken.com/articles/life-select

[4] https://faq.tokiomarine-nichido.co.jp/?site_domain=default

[5] https://media.dai-ichi-life.co.jp/first_step/type/00047/

[6] https://www.asahi-life.co.jp/nethoken/howto/hoken/people-who-need-life-insurance.html

[7] https://www.aflac.co.jp/soudan/guide/contents/base/insurancetype.html

[8] https://www.rakuten-life.co.jp/learn/column/type-of-insurance/

[9] https://zexy.net/article/app002405023/

[10] https://www.axa-direct-life.co.jp/help/faq/index.html

[11] https://hoken-mammoth.com/leads/lifeplan-creation/

[12] https://media.dai-ichi-life.co.jp/first_step/basic/00044/

[13] https://www.resonabank.co.jp/kojin/column/hoken/column_0008.html

[14] https://media.dai-ichi-life.co.jp/first_step/choice/00001/

[15] https://www.qa.dai-ichi-life.co.jp/?site_domain=default

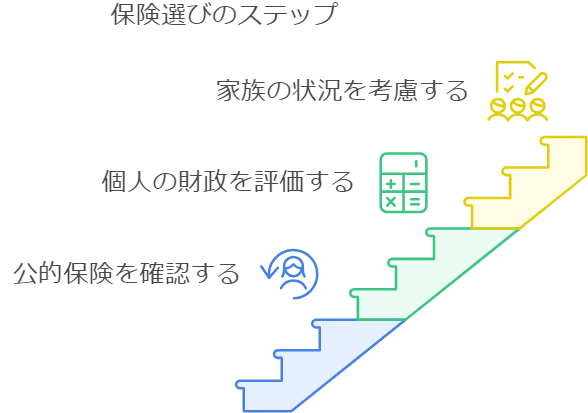

生命保険が本当に必要かどうか、この記事を通じて確認できたかと思います。以下に要点をまとめます。

- 公的保障制度で補えるか確認する

- 自分の収入と貯蓄で備えられるか考える

- 家族状況や将来計画に基づいて保険を選ぶ

まずは、自分の立ち位置を見直し、保険に対する知識を深めてから、信頼できるプロに相談しましょう。納得のいく商品選びが、将来の安心に繋がります。